節税をしたいと考えてイデコ(iDeco)に加入したり、ふるさと納税をされたりしている方がたくさんいらっしゃいます。しかし、所得税の計算方法・仕組みを理解されていますか?節税対策をして確定申告をする前にこれだけは知っておいてほしい!所得税の計算方法の基礎を解説します。

[rtoc_mokuji title=”” title_display=”” heading=”” list_h2_type=”” list_h3_type=”” display=”” frame_design=”” animation=””]

確定申告とは?

確定申告とは個人の所得の金額を計算して税金を納める(還付する)ことです。

個人の所得の計算期間は1月1日~12月31日までの1年間です。

会社員の場合、給与から源泉徴収として税金が天引きされています。しかしその他の収入があったり、所得控除を受けたりする場合、正確な税金計算をした金額と天引きされた税金では金額が異なることがあります。

所得控除でよくあるケースは医療費控除や寄付金控除いわゆるふるさと納税です。そのため確定申告をすることで税金の過不足を清算します。

確定申告書とは?

確定申告書は確定申告を行う上で使用する書類です。所得税の計算方法に沿って、順番に項目が作られています。かつては申告書様式AとBがありましたが、令和5年に様式が統一されました。確定申告書の様式は税制改正に伴って変更されますので最新のものを使うようにしましょう。

所得税の計算方法

確定申告書の様式・見方

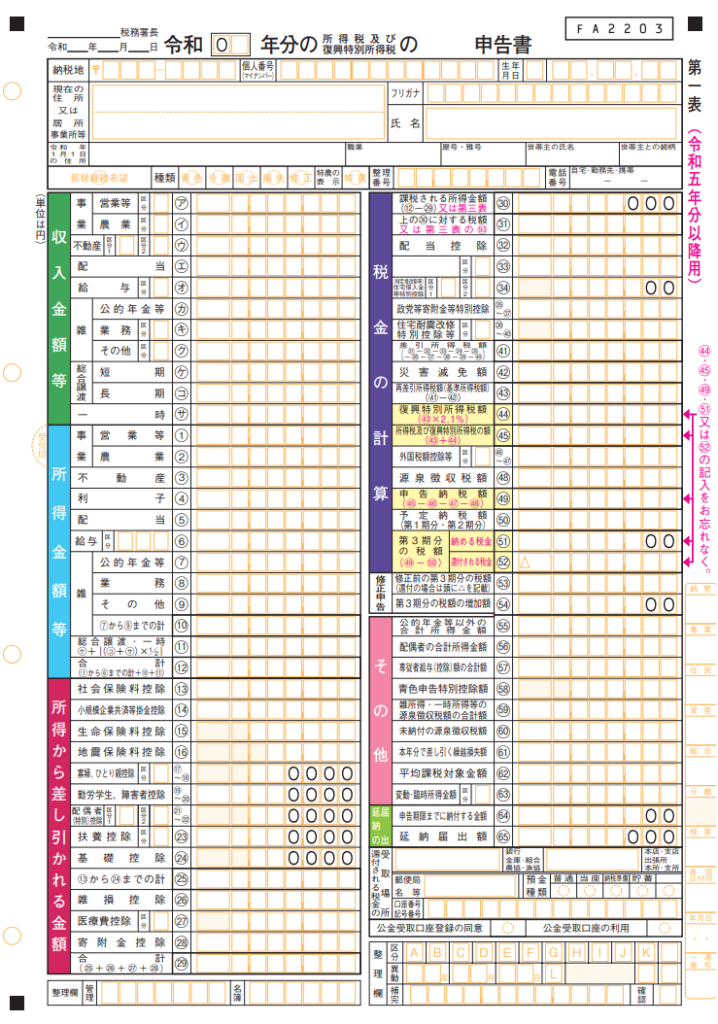

それでは実際に確定申告書を見てみましょう!こちらが確定申告書の第一表です。今回は第一表しか使用しませんが、この後にさらに細かい計算の過程を記載する書類が続きます。

確定申告書は所得税の計算方法に沿って作られています。見る順番は、左上の「収入金額等」から順に下に降りて、最後に右上の「税金の計算」です(収入金額等→所得金額等→所得から差し引かれる金額→税金の計算)。

参照:国税庁 所得税の確定申告

収入金額等

では確定申告書の項目の順に沿って内容を確認していきましょう。

まず左上の緑の箇所㋐~㋚が収入金額です。最初に1年間の収入を集計します。収入金額等とは、事業をされている方なら売上金額、会社員(サラリーマン)なら給与の額面金額です。経費や社会保険料、源泉所得税等を差し引く前の金額です。

事業で得た売上や給与以外にも収入があるなら、それらもすべて集計します。例えば不動産の賃貸収入、年金収入、副業による収入(アフィリエイトや広告収入等)、土地や家屋の売却、生命保険の返戻金等があります。

所得金額等

次に水色の箇所①~⑫が所得金額等です。所得金額等とは、簡単にいうと利益・儲けの金額です。事業をされている方なら、先程の収入金額から経費を差し引いた金額です(今回は青色申告特別控除等は考慮しません)。会社員なら給与所得控除(いわゆる概算の経費)を差し引いた金額です。

所得から差し引かれる金額

次に赤色の箇所⑬~㉙が所得から差し引かれる金額です。様々な節税対策で紹介されている所得控除とは、所得から差し引かれる金額のことです。なじみのある社会保険料や生命保険料の控除はこちらに該当します。その他に小規模企業共済・イデコ(ideco)の掛金、ふるさと納税、医療費控除、扶養控除等があります。

税金の計算

最後が税金の計算になります。計算式を簡単に書くとしたら次の通りです。

【所得金額等ー所得から差し引かれる金額】 × 税率 = 税金

より一般的な言葉で書くと【収入金額ー経費ー所得控除】 × 税率 = 税額 になります。細かいことを言えば、税率をかけた後に税額控除(住宅ローン控除等)や給与等から天引きされている源泉所得税等を差し引いて最後に納付または還付する金額を計算します。

計算式を見ていただければわかりますが、所得控除は支払った金額そのままが納税額から減るわけではありません。例えば小規模企業共済の掛金を10万円支払ったのであれば、納付する税金から10万円×税率=△円の金額が減ります。ときどき勘違いされている方がいらっしゃいますのでご注意ください。

最後に

簡易的ではありますが、所得税の計算方法と確定申告書の見方について解説しました。これだけは知っておいて頂けると節税対策をしたり、確定申告をしたりするときに役に立つと思います。

コメント