会社員(サラリーマン)の方は年末調整で完結されている方が多いので節税の意識が薄くなりがちです。しかし、会社員の方でも節税対策をすることで税金の還付額を増やすことができます。今回は特に会社員の方が簡単に始めやすい節税対策に絞って解説します!

会社員(サラリーマン)ができる簡単な節税とは?

iDeco(イデコ)・NISA

iDeco(イデコ)とは、老後資金の資産形成方法のひとつとして作られた制度です。iDecoの特徴は、拠出した掛金を自分で運用して資産を形成することです。掛金は65歳まで拠出することができ、原則として60歳まで資金を引き出すことはできません。

iDecoの税制上のメリットは、まず掛金の全額が所得控除になります。また運用による利益は非課税、60歳以降に給付金を受け取るときは公的年金控除もしくは退職所得控除を使うことができます。

NISA(ニーサ)とは、証券会社等で専用口座を作成して資産を運用します。年間120万円で5年で最大600万円まで投資額が非課税になる制度です(税制改正により2024年から投資額の拡充等があります!)。NISAは所得控除ではないので確定申告不要ですが、運用益が出てこそ税制上のメリットを受けられる制度です。

生命保険料控除・地震保険料控除

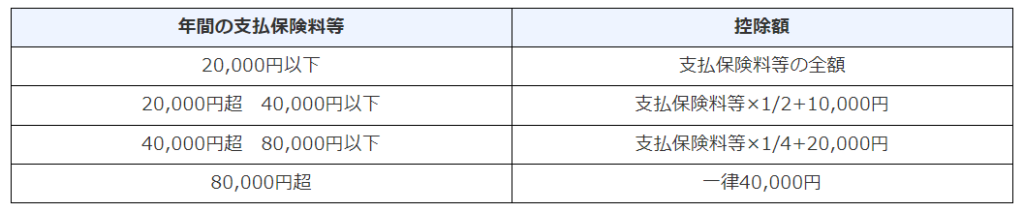

生命保険や地震保険に加入している場合は支払った保険料に応じて所得控除を受けることができます。支払った保険料の全額が控除されるわけではありませんので注意しましょう!

生命保険料控除の現行制度では一般生命保険料控除・介護保険料控除・個人年金保険料控除の3つの枠があります(2011年12月31日以前の旧契約には枠組みと控除される金額が異なります)。それぞれの枠について最大8万円の保険料を支払うと4万円の所得控除を受けることができます。

参照:国税庁 タックスアンサー No.1140 生命保険料控除

毎年10月頃から順次保険会社より送付される控除証明書を残しておきましょう。年末調整で会社に提出する際もしくは確定申告の際に必要になります。

寄付金控除(ふるさと納税)

寄付金控除はふるさと納税・日本赤十字社や学校法人等、指定された法人への寄付が控除の対象になります。今回は利用者が多いふるさと納税について解説します。

ふるさと納税はご自身の選んだ自治体へ寄附をした場合に、寄附額から2,000円を差し引いた金額について、所得税および住民税から所得控除を受けられる制度です。基本的に確定申告が必要で自治体から送られてくる寄付受領証明書を残しておきましょう(ワンストップ特例を使えば確定申告は不要です。また近年の税制改正によって証明書の代替書類やデータによる申告ができるようになりました)。

ふるさと納税で注意したいことが2つあります。1つ目はご自身が住んでいる自治体に寄付をしても返礼品がもらえないことです。2つ目はふるさと納税の金額には上限があることです。所得に応じて上限金額が変わるので目安表で確認したり計算シミュレーションをするのがおススメです。

(上限金額の計算シミュレーションとして参考にさとふるのサイトリンクを貼っておきます)

医療費控除

医療費控除は、生計を一にする親族の医療費を一定額以上支払った場合に所得控除を受けることができる制度です。適用を受けるには確定申告をする必要があります。また医療費控除は、支払った医療費の全額が控除対象となるのではなく、「医療費ー保険等により補填された金額ー10万円」が控除対象になります(所得が低い場合は計算式が変わります)。たまたま今年だけ病院へ行くことが多かったり、出産されたりした場合は医療費控除の適用漏れがないように注意しましょう!

▶医療費控除とは?確定申告に必要な明細書の書き方や計算方法を解説!

扶養控除

扶養控除はその年の12月31日時点で16歳以上の方を扶養している場合に受けられる控除です。扶養控除にはいくつか種類があり、年齢や同居しているかどうか等によって控除できる金額が異なります。

よくある例の注意点でいえば、夫婦共働きで高校生以上のお子様がいる場合は所得の多い方にお子様の扶養控除を適用するようにしましょう。所得税は所得が多いほど税率が高くなるので、税率が高い方に扶養控除を適用した方が効果が大きくなるためです。

住宅ローン控除

住宅ローン控除(住宅借入金等等特別控除)は自宅を新築したり購入したりした方が住宅ローンを組んだ場合に適用できる税額控除です。一戸建てやマンション、中古物件でも適用を受けることが可能です。適用を受けようとする最初の年は必ず確定申告が必要です!次年度からは必要書類を添付することで年末調整で適用を受けることもできます。

住宅ローン控除はコロナ禍における建設の遅れ等の対応を背景に税制改正がありました。適用できる年数や控除できる金額が複雑になっているので注意しましょう!

参照:国税庁 No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

最後に

今回は一般的に始めやすい節税対策に絞ってご紹介させて頂きました。iDeco(イデコ)・NISAやふるさと納税、生命保険料・地震保険料控除については自分で対策をすることで積極的に利用できる所得控除(節税対策)です。まだ適用していないものがある方はぜひ今年の年末までに実践してみましょう!

コメント